发布日期:2022-07-07

一、案例单位情况

甲部门为中央一级预算单位,实行二级预算管理,共有二 级预算单位 3 家,分别为:甲部门本级(行政单位),乙单位(公益二类事业单位),丙单位(生产经营型事业单位)。 甲部门本级、乙单位、丙单位自 2019 年 1 月 1 日起均执行了政府会计准则制度。根据财政部印发的《关于贯彻实施政府会计准则制度的通知》(财会〔2018〕21 号),甲部门扎实推进做好政府会计准则制度实施准备工作,开展了政策宣传, 强化了新旧衔接准备工作,升级了会计信息系统,同时完善了本部门内部的政策衔接工作,主要采取的措施有:

一是规范会计核算,对于甲部门经常发生的内部业务或事 项,统一会计处理,并明确了内部抵销规则;

二是加强甲部门内部单位清单的管理和更新维护。在会计信息系统中将统一社会信用代码等作为部门内部单位的标识 依据。发生内部业务或事项时,辅助核算中注明了“本部门内 部单位-XX 单位”;

三是建立内部对账的工作机制。对于金额高于抵销阈值 10 万元的内部交易事项,全部进行对账和抵销。

根据前期对账结果显示,2021 年 1-12 月,甲部门本级与乙、丙单位之间、乙单位与丙单位之间发生如下业务:

(1) 业务 1:2020 年 10 月 28 日,甲部门本级与乙单位签署一项课题委托协议,协议规定:课题研究预算总金额 36万元,协议签订之日起甲部门本级支付首款 20 万元,课题验收后支付尾款 16 万元。2021 年 12 月 31 日,甲部门本级会计报表“预付账款”明细信息显示,预付乙单位课题委托款 20 万元。乙单位会计报表“预收账款”明细信息显示,预收甲部门本级课题委托款 20 万元。双方对账核对无误。

(2) 业务 2:2021 年 5 月,乙单位与丙单位签订了合作项目,丙单位以转账方式向乙单位支付了服务费 53.56 万元,其中增值税按 3简易计税,金额为 1.56 万元。乙单位与丙单位对账无误。

(3) 业务 3:2021 年 7 月,甲部门本级与丙单位签署一项合同,甲部门本级委托丙单位制作一批宣传品。合同协议, 宣传品制作总金额 85.71 万元,自合同签订之日起甲部门本级支付首款 60 万元,项目验收后支付尾款 25.71 万元。2021 年 12 月 15 日,丙单位在年末对合同执行情况进行了评估,已完成的合同工作量占合同预计总工作量的比例为 70%,据此,丙单位将预收的 60 万元转入事业收入。2021 年 12 月 31 日,甲部门本级会计报表“预付账款”明细信息显示,预付丙单位宣传品委托制作费 60 万元。2022 年 2 月,甲部门本级根据《财政部关于开展 2021 年度政府部门财务报告编报工作的通知》(财库〔2022〕7 号) 的要求,积极组织领导,规范甲部门所属甲部门本级、乙单位、丙单位的财务报告编报工作,合并编制甲部门财务报表。

二、编制合并报表

第一步:乙单位、丙单位于 2022 年 2 月下旬完成了本单位的财务报告编制工作,并按工作要求及时向甲部门本级报送了财务报告及有关材料。经甲部门本级审核确认,乙单位、丙 单位遵循政府会计准则制度规定的统一会计政策。

第二步:甲部门本级设置了合并工作底稿。

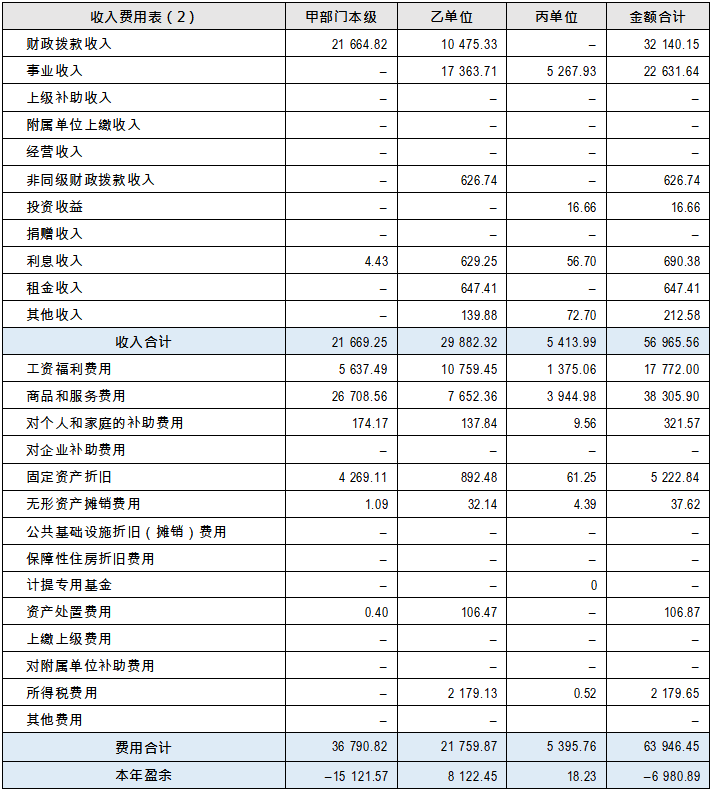

第三步:将甲部门本级和乙、丙单位个别财务报表中的资产、负债、净资产、收入和费用项目金额逐项填入合并工作底稿,并加总得出个别资产负债表、个别收入费用表各项目合计金额。具体情况如下:

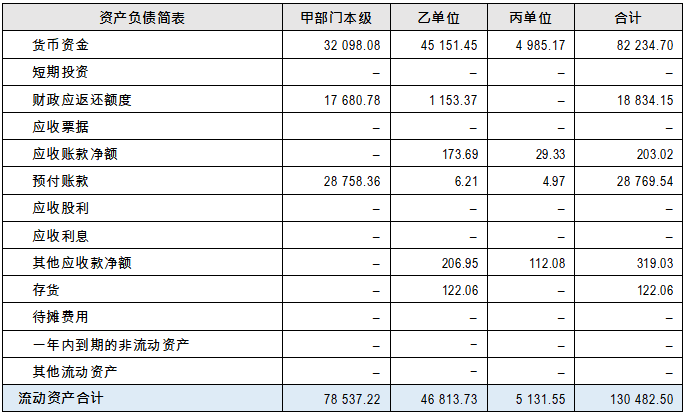

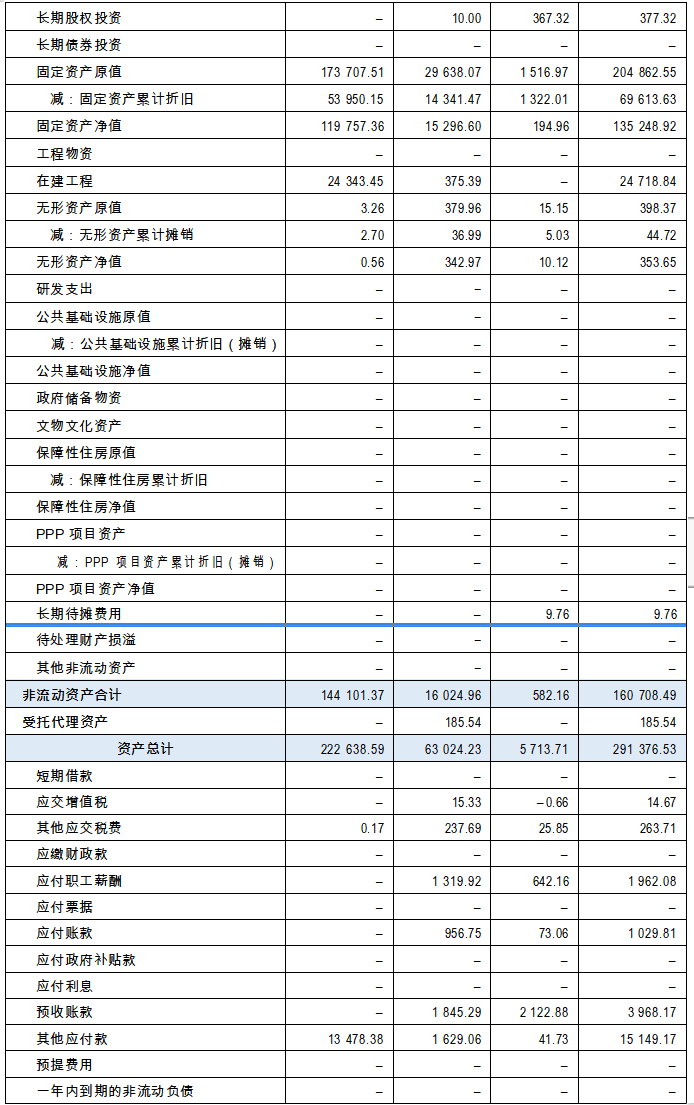

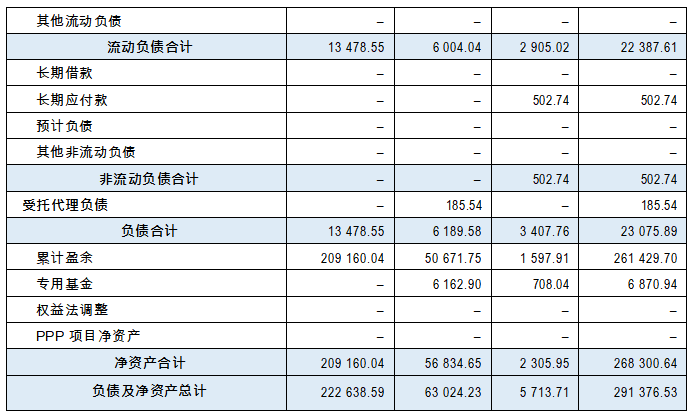

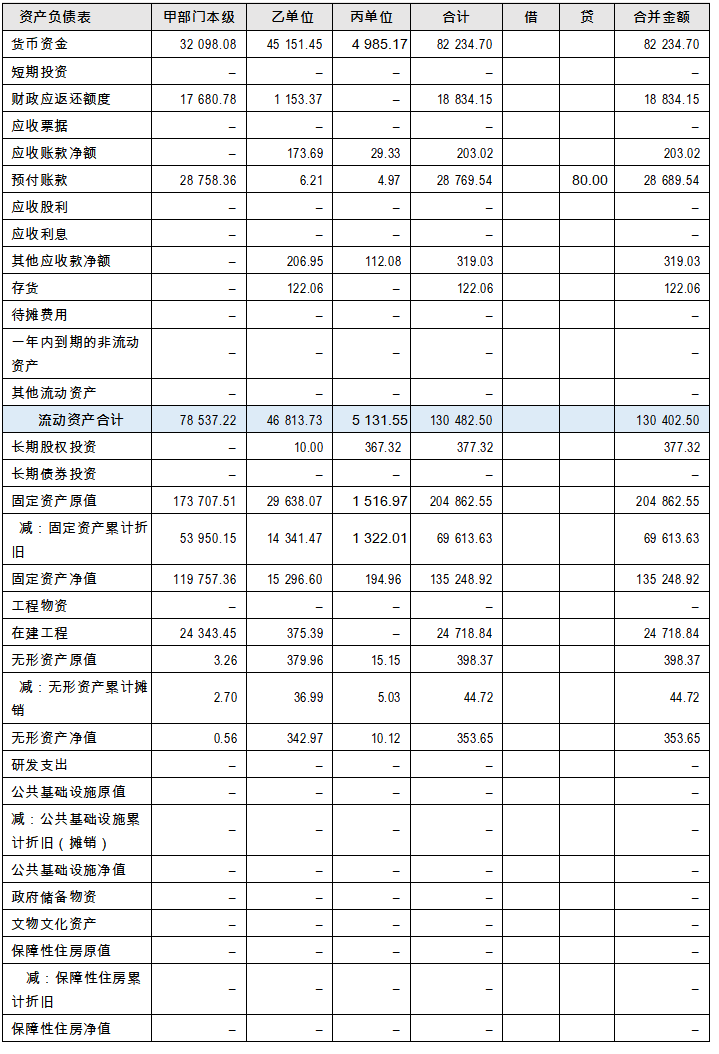

合并工作底稿(资产负债表)

单位:万元

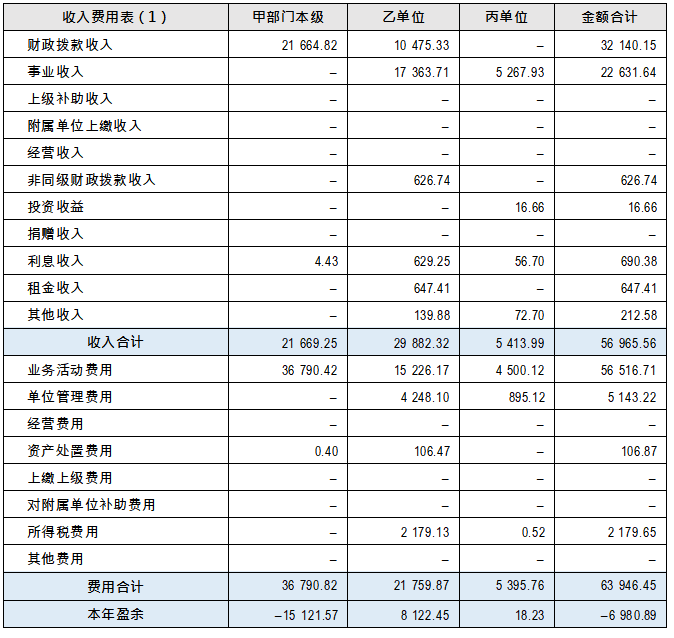

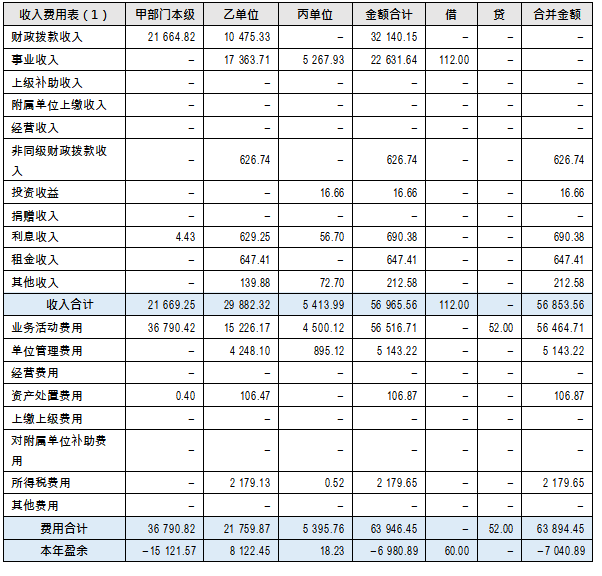

合并工作底稿(收入费用表 1)

单位:万元

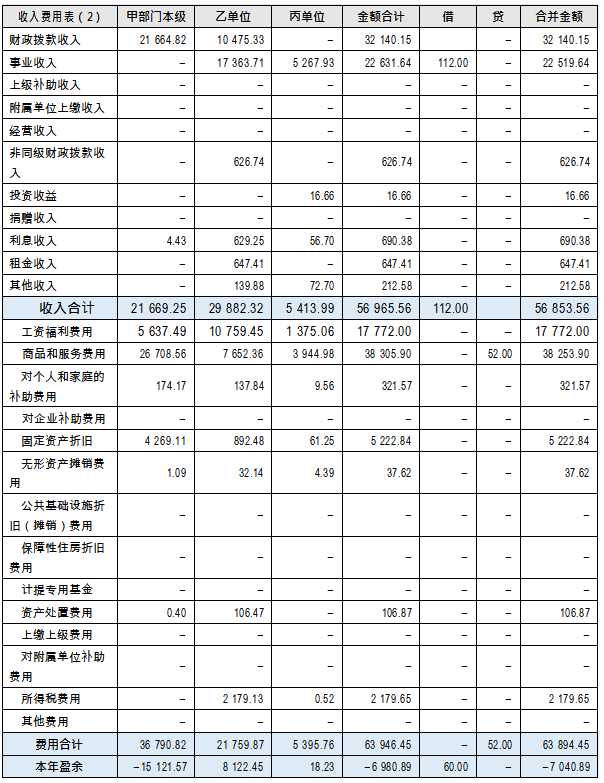

合并工作底稿(收入费用表 2)

单位:万元

第四步:甲部门本级在合并工作底稿上编制抵销分录,将部门内部单位之间发生的内部业务或事项对财务报表的影响 进行了抵销处理。

主要抵销分录有:(单位:万元)

(1) 业务 1,抵销内部债权债务事项: 借:预收账款——甲部门本级 20

贷:预付账款——乙单位 20

(2) 业务 2,抵销内部收入费用事项:

借:事业收入——丙单位 52

贷:业务活动费用——商品和服务费用——乙单位 52

(3) 业务 3,甲部门在充分对账、会计处理正确的前提下,根据《政府会计准则制度解释第 4 号》的相关规定,可以直接按照内部业务或事项的金额编制抵销分录:

借:事业收入——甲部门本级 60

贷:预付账款——丙单位 60

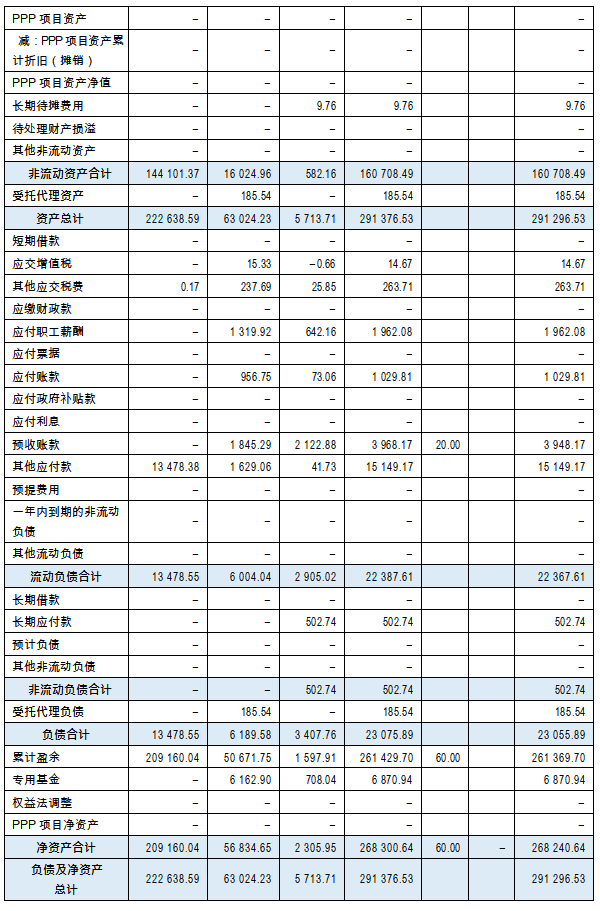

第五步:根据甲部门本级和乙、丙单位个别财务报表各项目合计金额、抵销分录发生额计算合并财务报表各项目的合并金额。抵销分录涉及收入、费用项目的,除调整合并收入费用 表相应项目外,还应当结转调整合并资产负债表的净资产项目。

合并工作底稿(资产负债表)

单位:万元

合并工作底稿(收入费用表 1)

单位:万元

合并工作底稿(收入费用表 2)

单位:万元

第六步:根据合并工作底稿中计算确定的各项目合并金额,填列合并财务报表。(合并报表略)