发布日期:2022-07-07

一、案例材料

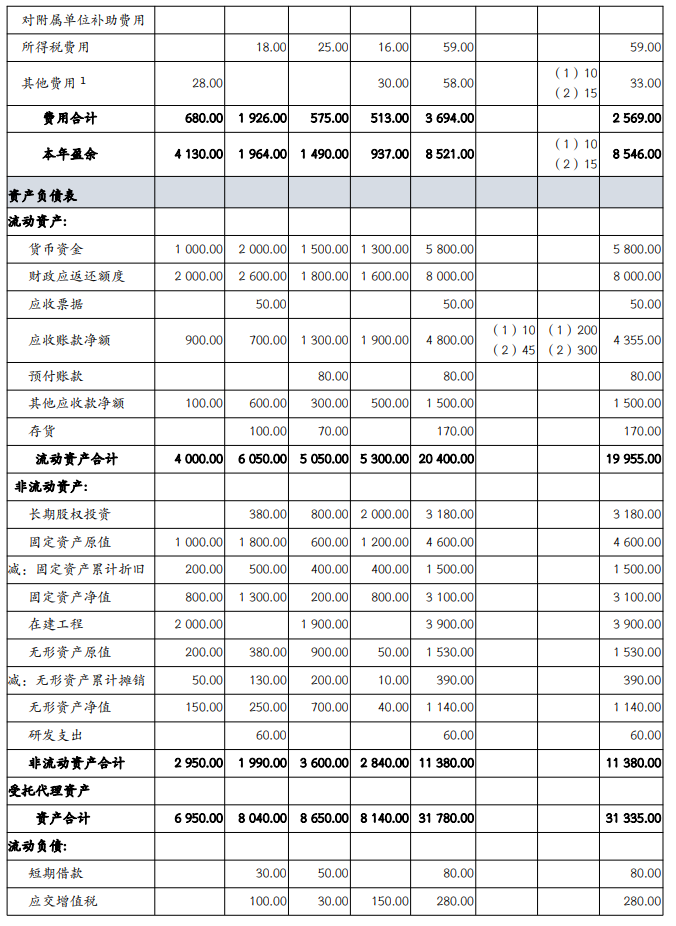

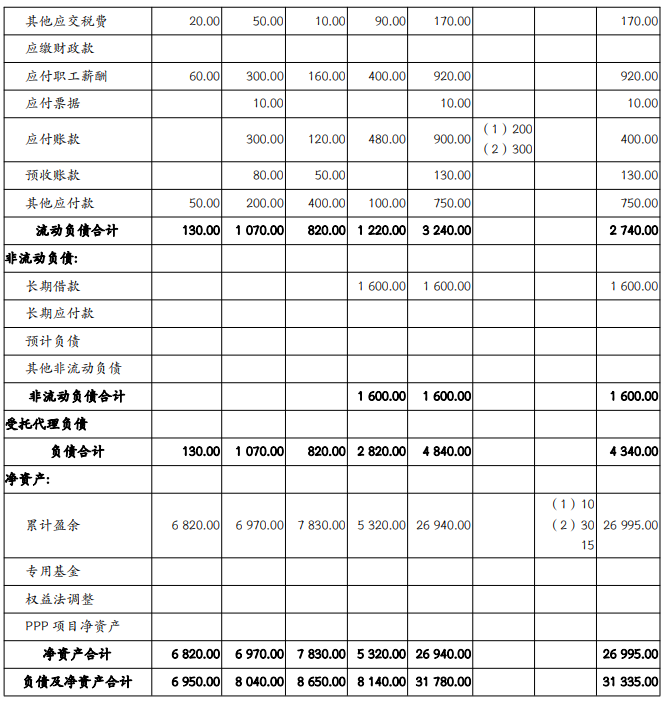

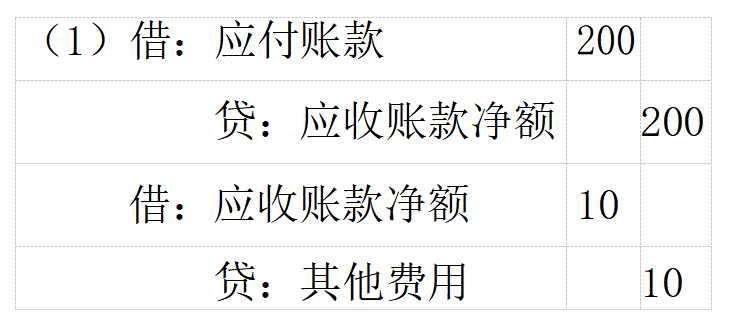

(1)乙、丁两单位日常有资金往来,形成了内部债权 债务事项。2021 年末,丁单位会计报表“应收账款”明细信息显示,应收乙单位款项 200 万元,同时丁单位按照账龄分析法对此笔应收账款计提坏账准备 10 万元,年末应收账款净额为 190 万元。乙单位会计报表“应付账款”明细信息显示,应付丁单位款项 200 万元。

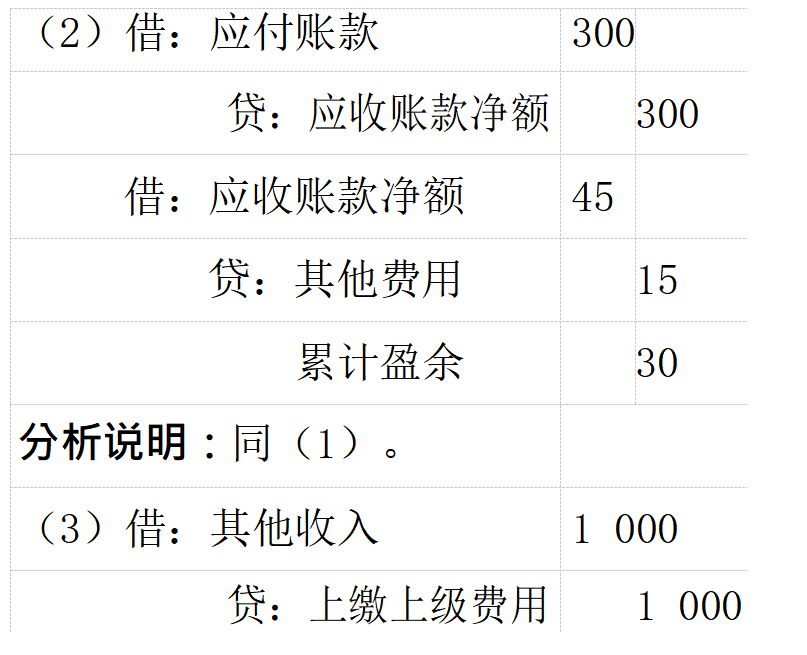

(2)丙、丁两单位日常有资金往来,形成了内部债权 债务事项。2020 年末,丁单位会计报表“应收账款”明细信息显示,应收丙单位款项 300 万元,同时丁单位按照账龄分析法对此笔应收账款计提坏账准备 30 万元,年末应收账款净额为 270 万元。丙单位会计报表“应付账款”明细信息显示,应付丁单位款项 300 万元。2021 年,丁单位对该应收账款补提 15 万元的坏账准备,年末应收账款净额为 255 万元。

(3)2021 年,乙单位根据工作需要上缴上级单位甲部门本级费用 1000 万元。2021 年末,乙单位会计报表“上缴上级费用”明细信息显示,上缴甲部门本级费用 1000 万元; 甲部门本级会计报表“其他收入”明细信息显示,收到乙单位上缴收入 1000 万元。

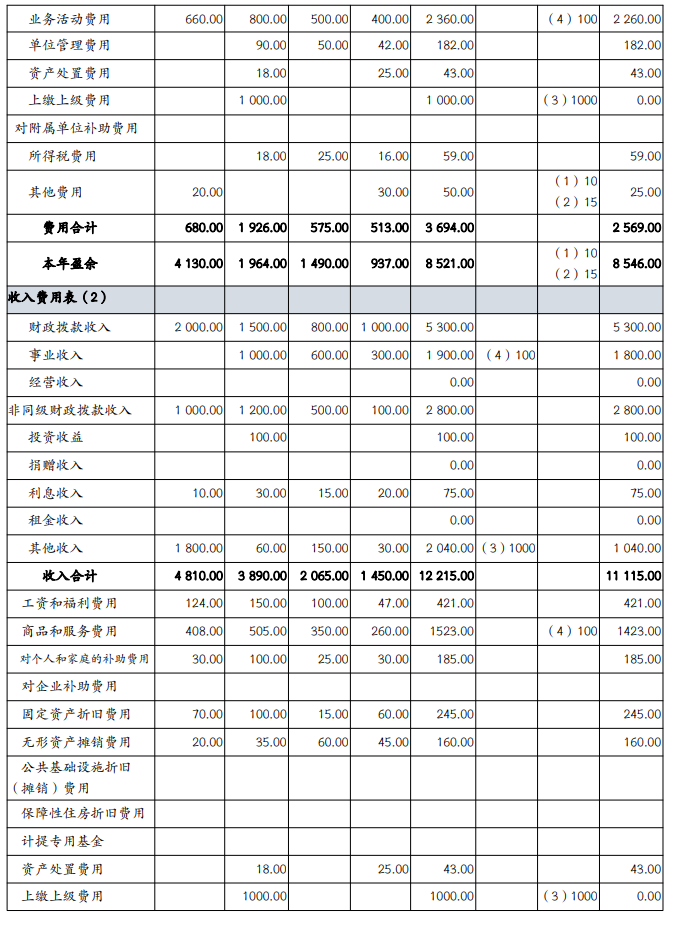

(4)2021 年,丙单位和丁单位发生业务往来价税合计113 万元,丁单位向丙单位开具增值税普通发票,丙单位向丁单位支付款项 113 万元并计入业务活动费用(商品和服务费用),丁单位计入事业收入 100 万元以及应交增值税(销项税额)13 万元。

(5)2021 年,乙单位收到丁单位支付的租金 100 万元计入“应缴财政款”科目并于当年上缴财政,该科目期末余额为零。丁单位将支付的租金 100 万元计入业务活动费用(商品和服务费用)。

(6)2021 年,乙单位收到部外戊单位拨付的科研项目经费 1000 万元,课题任务书或合同中明确该课题由乙单位牵头,和丙单位共同承担。乙单位按照课题任务书约定转拨丙单位 400 万元。乙单位应将属于本单位的科研经费 600 万元确认事业收入,将属于丙单位的科研经费 400 万元通过“其他应付款”科目核算,收入的往来单位辅助核算注明为部外单位戊。丙单位收到此笔款项后确认收入,往来单位辅助核算注明为部外单位戊。

(7)2021 年,丁单位代收代缴部内甲部门本级、乙单位、丙单位电费分别为 30 万元、20 万元、25 万元。丁单位收到部内各单位代收水电费款项时,应通过“其他应付款” 科目核算,往来单位辅助核算注明为供电公司;实际付款单位甲部门本级、乙单位、丙单位等单位支付电费时应计入费用,往来单位辅助核算注明为供电公司(资金的最终支付对象)。

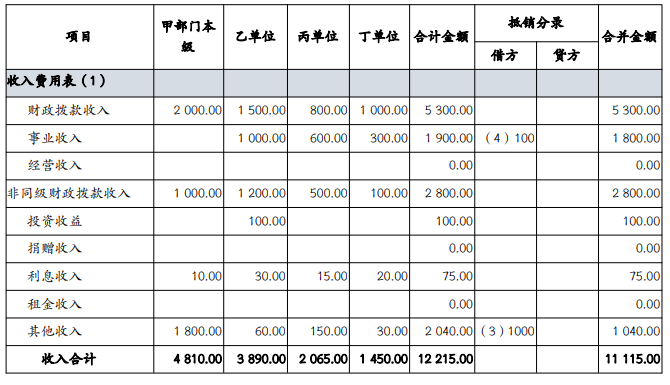

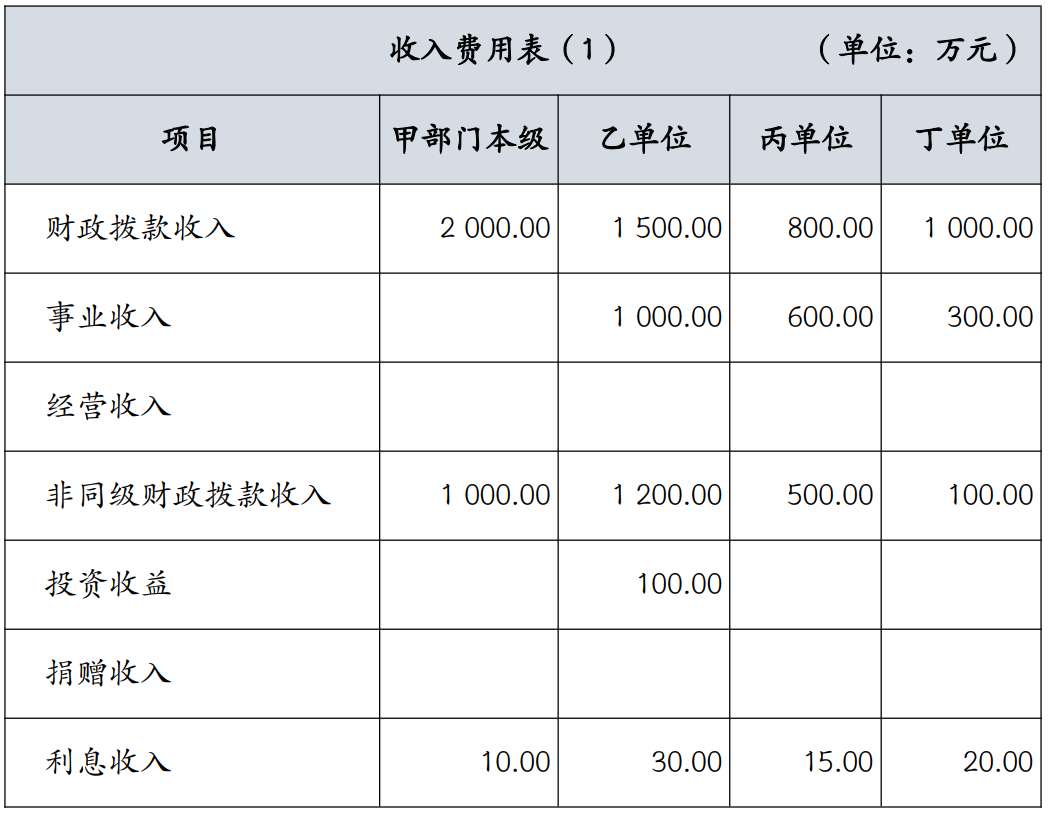

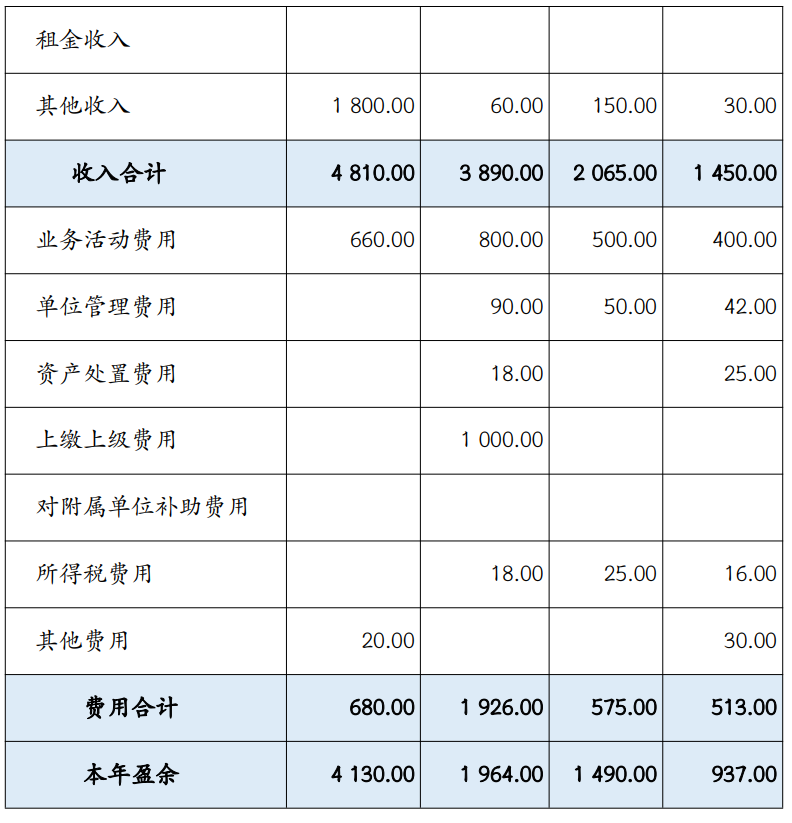

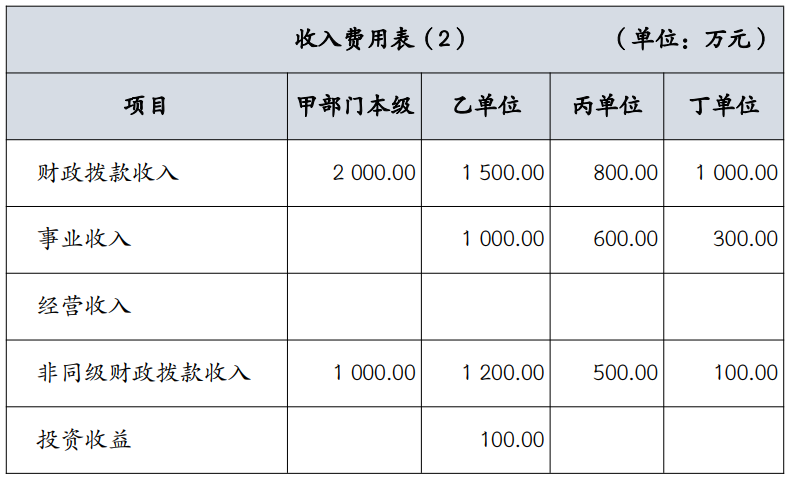

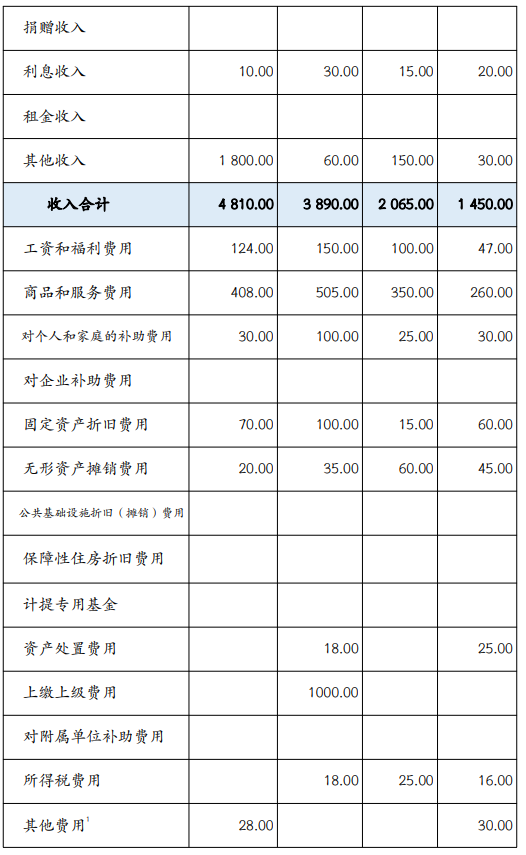

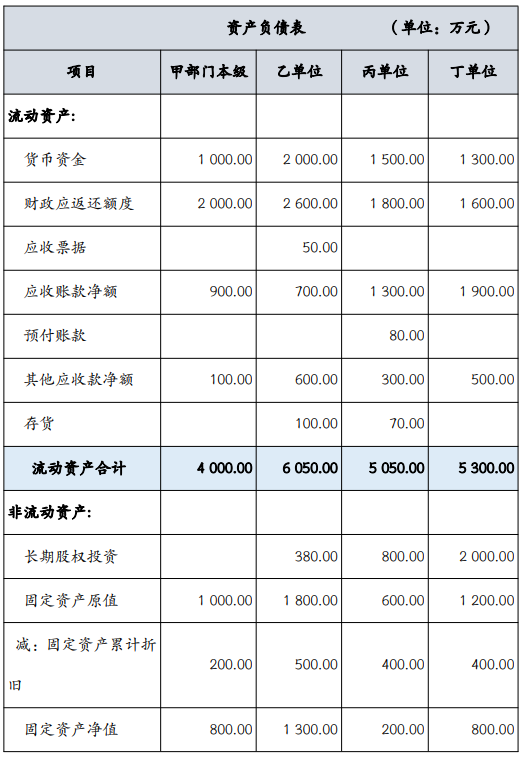

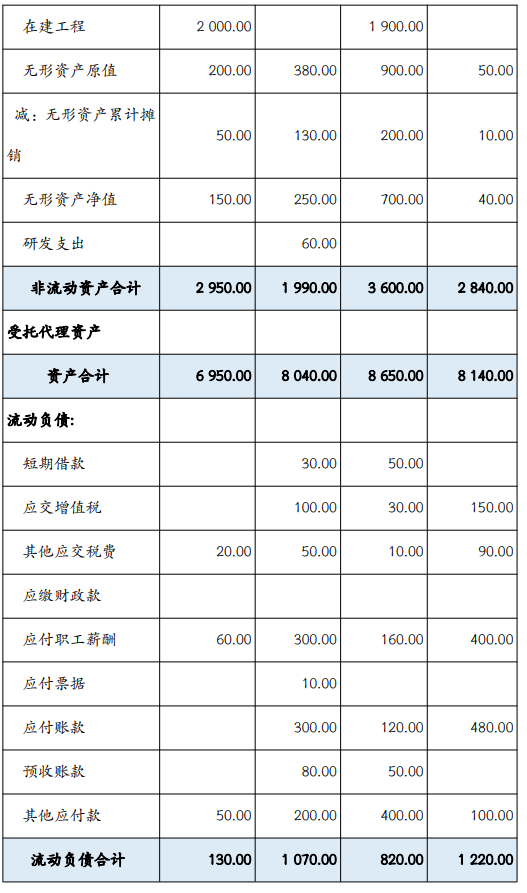

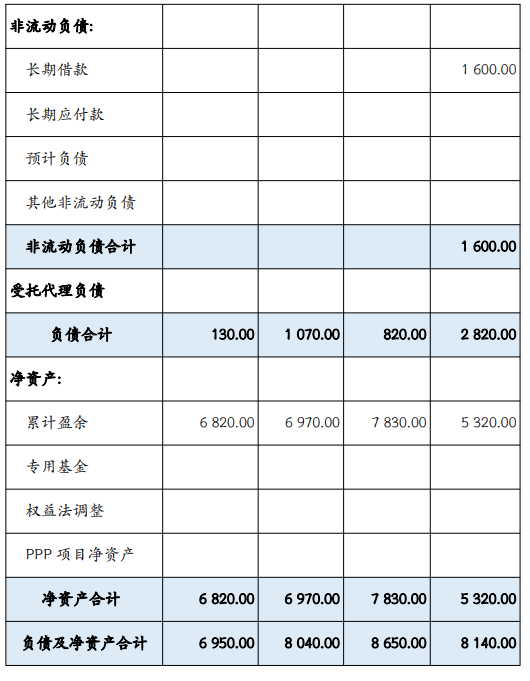

2021 年 12 月 31 日,甲部门本级、乙单位、丙单位、丁单位四家单位的单户收入费用表及资产负债表情况如下:

2021 年末,甲部门经与甲部门本级、乙单位、丙单位、丁单位确认无误后,在编制合并会计报表时,抵销分录如下:

(单位:万元)

分析说明:财政部《政府会计准则制度解释第 4 号》(以下简称《解释 4 号》)第八条“关于部门(单位)合并财务报表的编制程序和抵销事项的处理”中“一般情况下的抵销处理”规定,部门应抵销内部单位之间的债权(含应收款项坏账准备)和债务项目。其中,债权方对应收款项已计提坏账准备的, 单位还应当分情况编制抵销分录,借记“坏账准备”,贷记“累计盈余”(以前年度计提的金额)、“其他 费用”(当期补提或冲减的金额)。

(4)借:事业收入 100

贷:业务活动费用(商品和服务费用) 100

分析说明:《解释 4 号》第八条“关于部门(单位)合并财务报表的编制程序和抵销事项的处理”中“一般情况下的抵销处理”规定,部门对经确认的内部收入费用事项,应编制抵销分录。在编制抵销分录时,应当按照内部交易的金额,借记“事业收入”、“非同级财政拨款收入”、“经营收入”、“租金收入”、“其他收入”等项目,贷记按费用性质列示的收入费用表中的“业务活动费用”、“单位管理费用”、“经营费用”、“其他费用”等项目;同时,贷记按费用经济分类列示的收入费用表中的“商品和服务费用”、“其他费用”等项目。对涉及增值税的应税业务,单位应当按照不含增值税的净额抵销收入和费用项目。

(5)分析说明:《解释 4 号》第八条“关于部门(单位)合并财务报表的编制程序和抵销事项的处理”中“不抵 销的内部业务或事项”规定,付款方计入费用、收款方计入应缴财政款的,在编制部门(单位)合并财务报表时,该费 用项目不应抵销。该业务无须抵销。

(6)分析说明:《解释 4 号》第八条“关于部门(单位)合并财务报表的编制程序和抵销事项的处理”中“相关 会计核算要求”规定,单位通过本部门内部单位转拨资金方式,从本部门以外单位取得收入(或向本部门以外单位支付 费用)的,不属于编制部门(单位)合并财务报表时应当抵销的内部业务或事项。该事项不属于编制合并报表时应抵销的内部业务或事项。

(7)分析说明:同(6),该事项不属于编制合并报表时应抵销的内部业务或事项。

(二)编制抵销工作底稿。

时间:2021 年 12 月 31 日 单位:万元