发布日期:2022-07-07

一、案例材料

甲事业单位 2020 年 1 月 1 日“长期股权投资”科目余额(假设均为成本法核算)如下:以现金方式取得的长期股权投资乙公司账面余额 1 000 000 元,以固定资产置换取得的长期股权投资丙公司账面余额 5 000 000 元,以无形资产对外投资(非持有的科技成果作价投资)取得的丁公司股权账面余额 1 000 000 元,以现金方式取得的长期股权投资戊公司账面余额 6 000 000 元。2020 年,甲单位发生以下经济业务:

(1) 经批准,甲单位于 2020 年 1 月 1 日出售乙公司股权,获得处置价款 1 200 000 元,尚未领取的现金股利 100 000元连同转让对方,处置过程中发生其他相关税费支出 50 000 元,按规定处置收益留归本单位使用。

(2) 经批准,甲单位于 2020 年 1 月 1 日出售丙公司股权,获得处置价款 5 900 000 元,尚未收到的现金股利 500 000元连同转让对方,处置过程中发生相关税费支出 150 000 元, 按规定处置收益全部上缴财政。

(3) 投资的丁公司因经营不善,经批准开展破产清算 并予以注销,形成长期股权投资损失,按规定报经批准后,2020 年 5 月 1 日,甲单位对丁公司的股权予以核销。

(4)2020 年 6 月,为了业务发展需要,甲单位以其持有的对戊公司的长期股权投资交换己单位拥有的一项专利 权。在 6 月 30 日的交换日,甲单位持有的长期股权投资账面余额为 6 000 000 元,在交换日的评估价值为 6 100 000元;己单位专利权的账面原值为 7 000 000 元,累计已摊销金额为 200 000 元,在交换日的评估价值为 6 500 000 元,甲单位支付补价 400 000 元。假设本次交易过程中没有发生其他相关税费。

二、案例分析及账务处理

(一)出售乙公司股权投资的账务处理。

分析:按照《政府会计制度——行政事业单位会计科目和报表》(以下简称《政府会计制度》)规定,处置以现金取得的长期股权投资,按照实际取得的价款,借记“银行存款” 等科目,按照被处置长期股权投资的账面余额,贷记“长期股权投资”科目,按照尚未领取的现金股利或利润,贷记“应收股利”科目,按照发生的相关税费等支出,贷记“银行存款”等科目,按照借贷方差额,借记或贷记“投资收益”科目。

2020 年 1 月 1 日,甲单位出售乙公司股权投资的账务处理如下:(单位:元)

财务会计:

| 借:银行存款 |

1200000 |

| 贷:长期股权投资——乙公司 |

1000000 |

| 应收股利 |

100000 |

| 银行存款 |

50000 |

| 投资收益 |

50000 |

预算会计:

借:资金结存——货币资金(取得价款扣减支付的相关税费后的金额) 1 150 000

贷:其他结余(投资款) 1000 000

投资预算收益 150 000

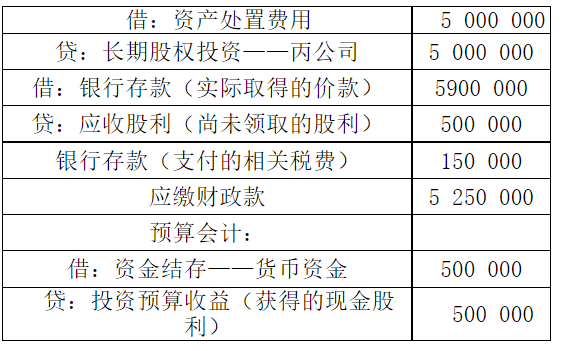

(二)处置丙公司股权投资的账务处理。

分析:按照《政府会计制度》规定,处置以现金以外的其他资产取得的长期股权投资,按照被处置长期股权投资的账面余额,借记“资产处置费用”科目,贷记“长期股权投资”科目;同时,按照实际取得的价款,借记“银行存款” 等科目,按照尚未领取的现金股利或利润,贷记“应收股利” 科目,按照发生的相关税费等支出,贷记“银行存款”等科目,按照贷方差额,贷记“应缴财政款”科目。

2020 年 1 月 1 日,处置丙公司股权投资的账务处理如下:(单位:元)

财务会计:

(三)核销丁公司股权投资的账务处理。

分析:按照《政府会计制度》规定,因被投资单位破产 清算等原因,有确凿证据表明长期股权投资发生损失,按照规定报经批准后予以核销时,按照予以核销的长期股权投资的账面余额,借记“资产处置费用”科目,贷记“长期股权投资”科目。

2020 年 5 月 1 日,核销丁公司股权投资的账务处理如下:(单位:元)

财务会计:

借:资产处置费用 1 000 000

贷:长期股权投资——丁公司 1 000 000

预算会计:不做账务处理

(四)置换戊公司股权的账务处理。

分析:按照《政府会计制度》规定,报经批准置换转出

长期股权投资时,置换换入的资产,按照确定的成本,借记相应的资产科目,按照换出资产的账面余额,贷记相关资产科目(换出资产为固定资产、无形资产的,还应当借记“固定资产累计折旧”、“无形资产累计摊销”科目),按照置换过程中发生的其他相关支出,贷记“银行存款”等科目,按照借贷方差额,借记“资产处置费用”科目或贷记“其他收入”科目。支付补价的,按照确定的成本,借记换入资产有关科目,按照换出资产的账面余额,贷记相关资产科目(换出资产为固定资产、无形资产的,还应当借记“固定资产累计折旧”、“无形资产累计摊销”科目),按照支付的补价和置换过程中发生的其他相关支出,贷记“银行存款”等科目, 按照借贷方差额,借记“资产处置费用”科目或贷记“其他收入”科目。

本案例中,换入资产为一项无形资产,其入账价值为换 出资产评估价值+ 其他相关支出+ 补价=6 100 000+0+400 000=6 500 000 元,换出资产为对戊公司的长期股权投资,价值为 6 100 000 元,支付补价 400 000 元。

2020 年 6 月 1 日,置换戊公司股权投资的账务处理如下:(单位:元)

财务会计:

借:无形资产——专利权(换出资产评估价值+其他相关支出+补价) 6 500 000

贷:长期股权投资——戊公司 6 000 000

其他收入(贷差) 100 000

银行存款(支付的补价和其他相关支出) 400 000

预算会计:

借:其他支出(实际支付的补价和其他相关支出) 400 000

贷:资金结存——货币资金 400 000