发布日期:2022-07-07

一、基本情况

(一)单位基本情况。

甲医院是集医疗、教学、科研于一体的现代化综合三级甲等医院,是国家卫生健康委指定的全国疑难重症诊治指导中心,最早承担外宾医疗任务的医院之一,也是高等医学教育和住院医师规范化培训国家级示范基地,临床医学研究和技术创新的国家级核心基地。以学科齐全、技术力量雄厚、特色专科突出、多学科综合优势强大享誉海内外。

(二)存在的主要问题。

医院经过近十年的持续推动,培养了全员成本核算意识, 建立了成本核算基础与队伍。近几年财务部门更是做了大量工作,如细化成本核算单元、根据不同的费用类型设置不同的分摊规则、根据科室需求编制个性化成本报表等等,但仍不能满足使用者的管理需要。使用者认为掩盖了隐性成本,不利于划分责任,无法帮助各方发现管理症结、提出切实可行的成本节约方法。成本报表结果未能得到广泛认可和支持。

(三)选择作业成本法的主要原因。

主要原因:一是业财融合的需要。近年来,随着互联网、物联网等数字化技术的飞速发展,极大促进了临床科室、管理部门横向纵向的信息沟通,医院从传统的以医疗为中心向以患者为中心转型。这一变化体现在临床、医技等科室通过学科整合、交叉,共同为病人制定出最佳综合治疗方案,即临床从单一学科诊疗向多学科诊疗(Multi-disciplinary Treatment,MDT)模式发展。医院成本核算应当适应新形势的变化融合到新业态。二是适应医保支付方式改革的需要。医保推行 DRG 付费后,传统成本报表不能对患者盈亏的结果与成因进行分析,需要通过精细化管理推动各方责任的落实。 基于上述内外部环境的变革,保证医院公益性的同时提升运营管理效益和投入产出效率,取得最佳社会效益与经济效益, 医院在学习《事业单位成本核算具体指引——公立医院》(以下简称《具体指引》)的基础上,识别出基于 DRG 打包付费下满足患者个体化需求这一特点,医疗业务产出适用作业成本法。

二、应用条件

作业成本法(ABC)以“作业消耗资源、产出消耗作业” 为原则,按照资源动因将资源费用追溯或分配至各项作业, 计算出作业成本,然后再根据作业动因,将作业成本追溯或分配至各成本对象,最终完成成本计算的过程。缺点在于工作量巨大,投入成本高,模型修改困难,交叉作业难以明确界定,数据不完整或不准确都影响此方法的实现。估时作业成本法(TDABC)将传统 ABC 中的资源动因和作业动因进行了统一,用“时间”作为度量工具对成本进行分摊。这使得 TDABC 更具简洁、易扩展性和灵活性,容易被各类数据使用者,特别是非财务专业的医护人员、管理人员理解接受。为此医院开展了以估时作业成本法对医疗服务项目进行成本核算实践。这主要得益于以下几点:医院高层领导重视与推动;临床科室主动参与,提供清晰可识别的作业、作业资源消耗、流程、作业链;信息化建设基础良好,及时、准确提供各项数据; 各职能部门发挥协同作用。以上条件保证了方案落地以及数据完整、准确。其中临床科室具备管理意识并主动参与是应用的重要条件。

三、实施步骤

(一)确定实施范围与方案。

目前医院共有 4 个独立院区,医院十四五规划确定 B 院区为实施范围。B 院区(以下简称“院区”)紧紧围绕 5 个特色专科,依托医院医疗技术力量、建立 MDT 模式,符合医改方向、具备实施作业成本法条件。医院成立以总会计师、院区执行院长、信息建设主管院长组成的领导组;以院区事务管理处、财务处、信息中心、人事处、医工处等职能部门,临床科室、医技科室组成的工作组,共同制定工作方案在院区实施。

(二)构建作业成本核算模型。

产能成本率即单位时间的资源成本,适用于医院的人员、 设备、空间资源。例如主治医生人均每分钟人力成本是 7.69元、单个手术间每平方米每分钟的房屋折旧成本是 0.002 元。

(1) 计算实际有效工时,即实际产能。

方式一是根据理论产能和有效工时率计算。

人员采用本方式。以 2021 年 1 月为例,是 20 个工作日。1 月一个人提供的理论产能为 20d*8h*60m=9 600m。借鉴 TDABC 在既往案例中的运用经验,通常有效工时率为理论产能的 80![]() ~85

~85 ![]() ,医院实践中按 85

,医院实践中按 85![]() 有效工时率计算有效工时。由此某个主治医生 1月实际产能为 9600m*85

有效工时率计算有效工时。由此某个主治医生 1月实际产能为 9600m*85![]() =8160m。

=8160m。

方式二是根据业务排班确定实际产能。空间、设备采用本方式。固定资产与人员的差异在于没有工作日限制,应当按照日历天数、出诊单元、手术日等业务排班时长确定实际产能。 如某病房 1 月实际产能为 31d*24h*60m=44 640m,某手术间每个手术日的开放时长是 14 小时,实际产能为 20d*14h*60m=16 800m。此外根据医院 HRP、HIS、PACS 等系统的数据共享,可以得到大型设备的开机时长作为其实际产能。

(2) 计算产能成本率,即单位资源成本。

单位人力成本产能成本率=Σ人员工资÷Σ人员实际产能

单位折旧成本产能成本率=Σ设备月折旧÷∑设备实际产能

次要作业单位成本= 次要作业产能成本率* 该作业动因总量

主要作业单位成本= 主要作业产能成本率* 该主要作业动因总量

某成本对象分配的主要作业成本 = 该成本对象耗用的主要作业成本动因量 × 主要作业单位成本某成本对象总成本

= 直接追溯至该成本对象的资源费用 + 分配至该成本对象的主要作业成本之和某成本对象单位成本

= 该成本对象总成本 ÷ 该成本对象的产出量

(三)正式实施。

财务人员与临床人员线下交流沟通 140 余次、200 余小时, 共同厘清 8 个系统间的数据关系,整理 13 217 条基础档案,

细化 7 028 项(科室级)医疗服务项目需要耗用的人员、设备、空间等配置类资源,能耗、卫生材料、药品、试剂等消

耗类资源,赋予组织、时间等属性,形成数字化资源库。2.作业认定、建立不同层级的作业库。

医院对医院信息系统(Hospital Information System,简称HIS 系统)中在用医疗服务项目,通过自上而下调查表法为主进行作业认定,并通过与医护人员直接交谈自下而上座谈法作为补充,最终按照每项医疗服务项目的作业链细化到最小作业。形成临床学科与科室级作业库、医院级作业库。

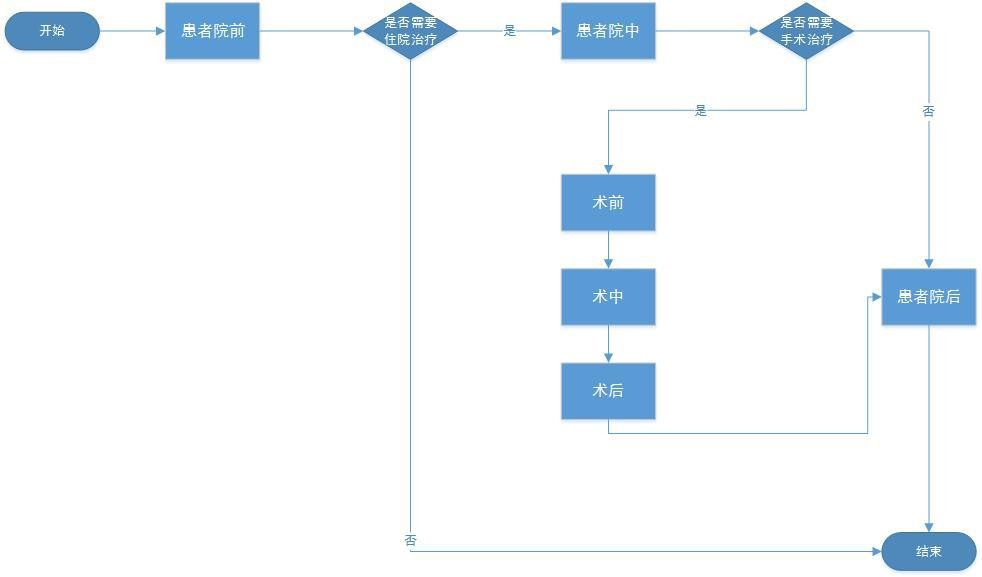

医院按照为患者提供医疗服务的过程确定总体流程,包括患者院前、院中、院后。当患者需要手术治疗时,在院中流程基础上增加术前、术中、术后流程。见图 1。医院按照医疗服务项目执行方与受益对象性质设计作业中心。资源成本库与作业中心保持一致。

医院通过分析资源耗用与作业中心作业量间的因果关系, 结合估时作业成本法,选择作业工时为资源动因,作为资源费用分配依据。构建作业的资源配置与消耗 3 455 个。

经过上述步骤后,可以按照作业成本核算模型计算作业成本。按照资源消耗模型的作业链,叠加形成医疗服务项目成本。

本次实践,医院产出涉及综合医疗服务类、诊断类、治疗类的医疗服务项目成本,医院级 157 项、科室级 2334 例。

图 1 医院医疗服务业务流程

四、核算内容

手术项目需要临床科室与手术室协作完成,是医院复杂的医疗服务项目。下面以乳腺癌手术医疗服务项目“项目代码HY0007/物价编码 HYA73301 单纯乳房切除术”,收费依据“京医保发〔2019〕9 号”为例,介绍估时作业成本法在医疗服务项目成本核算中的应用过程。

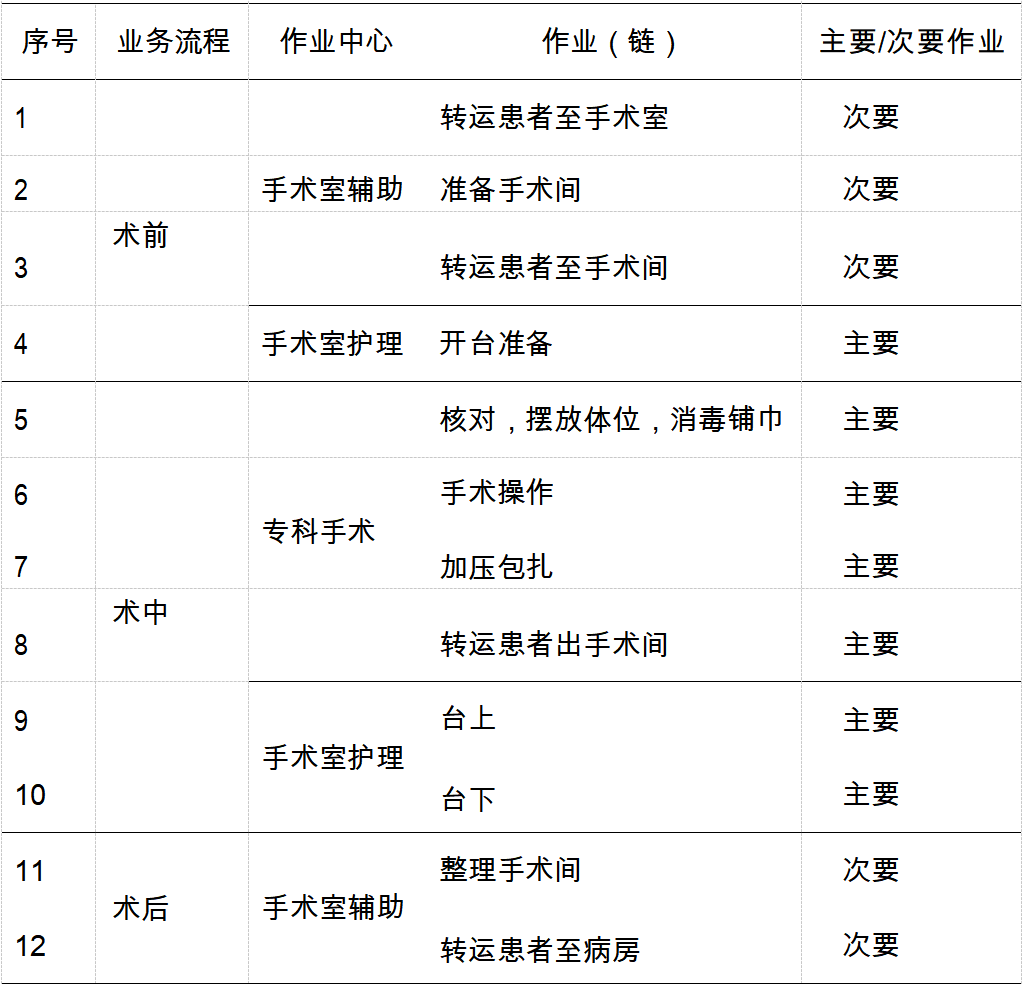

该项目范围界定以患者从病房转运至手术室始,以患者从手术室转运回病房结束,业务流程分为术前、术中、术后三个环节,每个环节的作业及形成的作业链见表 1。

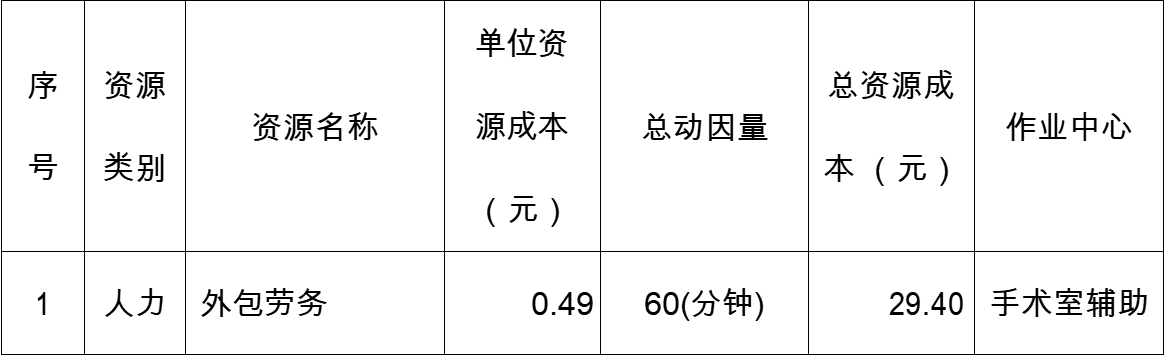

作业中心与资源成本库对应关系及 2021 年*月单位资源成本情况示例见表 2-1、2-2。

例如:手术室聘用 1 名外包劳务内勤员,2021 年*月人力成本为 5 000 元,当月其工作时间为 10 200 分钟,其单位资

源成本计算如下: 5 000/10 200=0.49 元/分钟。

表 2-1 作业中心与资源成本表示例

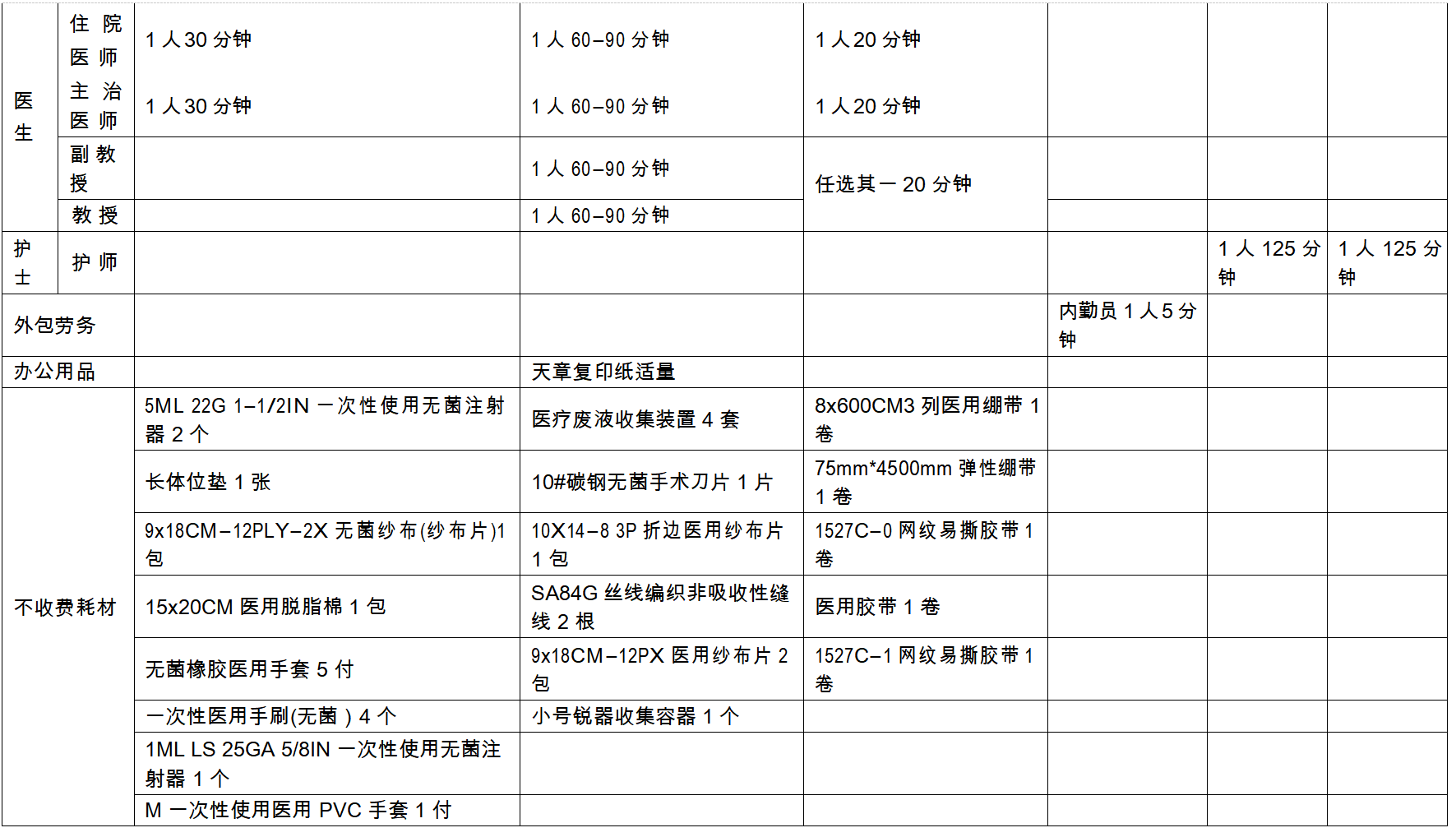

按照业务流程,针对各作业中心的作业,执行科室确定消耗资源、资源动因,建立资源消耗模型,示例见表 3。

表 3 “HY0007 单纯乳房切除术”术中流程资源消耗模型

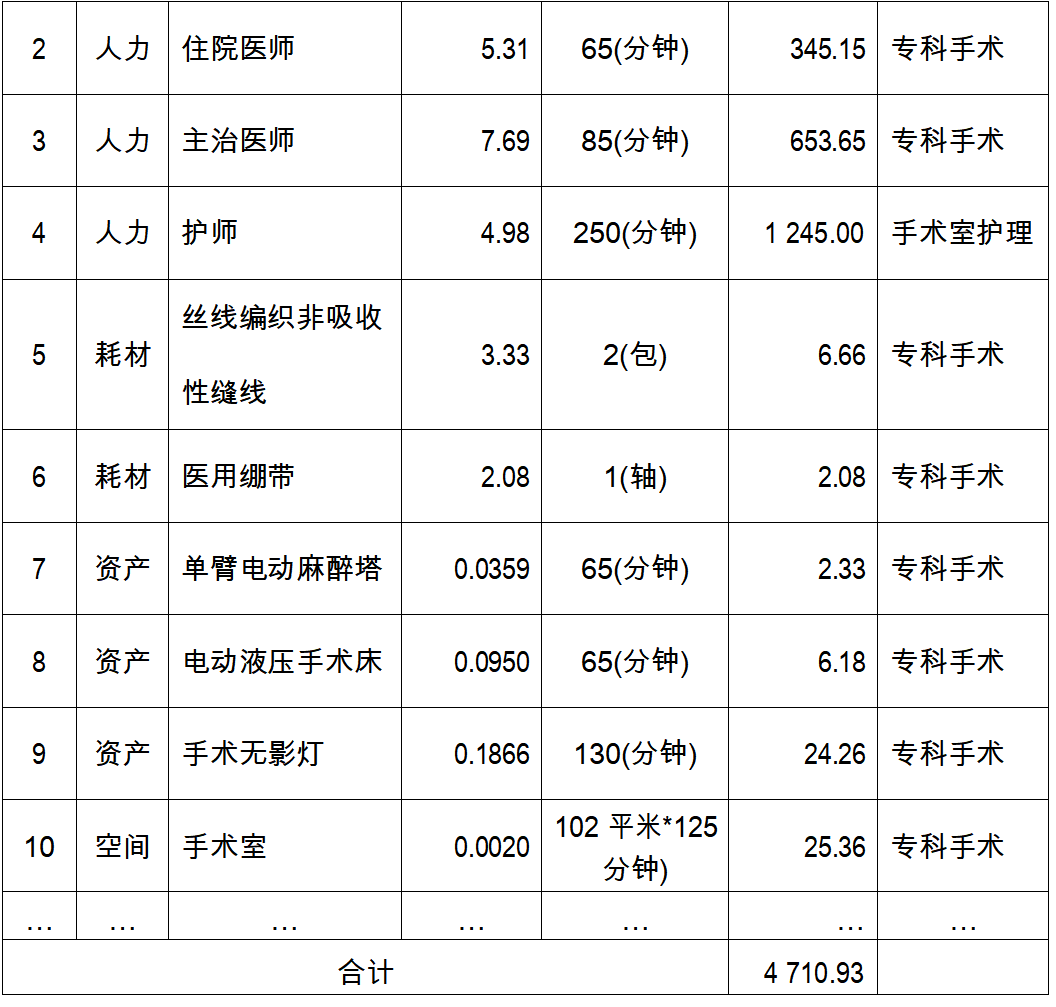

从手麻系统获取排班、患者进出手术室时间,即可得到手术医疗服务项目主要作业持续时间,并以此作为人力、设备、空间的资源动因量。经计算 V02.ABD.患者“HY0007 单纯乳房切除术”项目成本为 4 710.93 元,示例见表 4。该项目收费价格 3 042.00 元,医院亏损 1 668.93 元。

医院对亏损原因进行进一步深入分析并管理。本项目是乳 腺癌的手术治疗方式之一,技术复杂、手术时间长强度高、手 术风险高,需要投入充沛的、经验丰富的医护资源保证患者安 全。从表 3、表 4 可以看出,项目作业链医疗服务相互交叉, 人力资源和固定资产资源是本项目的主要消耗,人力成本是主 要成本。价格补偿要体现医务人员劳务价值,不断优化基本医 疗服务价格结构,结合服务标准、人力成本、资源消耗、风险 和难度等因素,动态调整手术等基层医疗服务项目价格很重要。后续医院需要对理论产能、有效产能、闲置产能进行深入分析, 挖掘正常运转状态下合理损耗、闲置等影响因素对成本构成的 影响,促进项目成本更好地体现医疗服务价值。

表 4 “HY0007 单纯乳房切除术”项目成本

五、成本信息分析应用

通过作业成本法实践,医院梳理了业务流程,划清了作业中心间的工作范围与职责界限,实现了医疗活动过程管理。

(一)验证了《具体指引》在医院落地的路径。

经过临床、职能科室、财务部门的共同实践,验证了国家颁布的成本核算政策在医院全面落地实施的路径与可行性。政策对医院成本核算实践具有重要意义,可以指导医院在医改大环境下逐步提升医院运营管理精细化水平,实现坚持公益性与经济效益双赢的高质量发展。

(二)促进了临床更主动控制成本。

从业务端入手,实现从数据源头——核算过程——核算结果的全步骤、全流程追踪,让临床了解到各个环节、各个作业、各个病种的资源配置与消耗情况,便于临床在诊疗过程中主动控制成本;也便于管理部门对 DRG 付费后科室出现亏损的原因进行分析,如果是科室管理问题则要求科室改进,如果是医保部门付费标准不合理,则可以拿出病种成本计算结果,积极向医保部门反映。

(三)作业库的建立,为MDT、临床路径管理提供了参考依据。

临床科室甚至医生个人可以根据业务场景和业务类型建 立自己的作业库,如根据不同病种的临床路径建立该病种的作业库,还可以将 HIS、手术麻醉系统的数据回流,科室可以根据实际运行数据对业务库进行完善,从而优化临床路径、MDT 方案。

(四)确定了下一步工作方向。

经过实践,临床科室和管理部门对作业成本法有了初步认识,找到了财务管理方法与业务过程的结合点,并对继续深入开展确定了方向。一是规范作业内涵、标识。通过确立医院标准,形成作业成本法的“普通话”词汇库,推广形成行业标准。 二是医疗服务项目的作业链标准化。通过分析作业链中增值作业与非增值作业,逐步形成标准化作业链,为项目、病种等收费价格制定提供有效数据支撑。三是不同类型的医疗服务项目成本算法标准化。不同算法会产生不同成本核算结果,会直接影响内部管理、外部评价。不过,由于医疗项目多、作业流程复杂、数据治理任务重,需要更多的投入将上述路径系统化, 才能完成对医疗服务项目成本的核算。