发布日期:2022-07-07

一、基本情况

(一)单位基本情况。

甲医院是一所集医疗、教学、科研、公共卫生和培干为一体的现代化综合性国家卫生健康委委管的三级甲等医院, 是世界卫生组织康复培训中心、国家重大公共卫生事件医学中心、国家医学中心“辅导类”创建单位(综合医院)。现 有三个院区,设 62 个临床和医技科室,职工 9000 余人,专业设备近 6 万台件。以学科门类齐全、英才名医荟萃、师资力量雄厚、医疗技术精湛、诊疗设备先进、科研实力强大、管理方法科学,综合实力居国内医院前列。2021 年批准为国家高质量发展试点医院。

(二)存在的主要问题。

公立医院为社会提供医疗服务,医疗服务作为社会服务中的“特殊商品”是具有价值的。成本是商品价值的重要组成部分。然而,医疗服务成本不同于其他商品的成本,具有特殊性,体现的是医疗业务活动耗费的补偿。医疗服务成本体现的是再生产过程中物质资料的消耗,但由于医疗服务是一种无形的、同质化程度较低的“特殊商品”,如何将提供医疗服务过程中的耗费的人员成本、不可单独收费的卫生材料成本、不可单独收费的药品成本、固定资产折旧、无形资产摊销以及应当分摊计入的其他费用和管理费等进行科学 合理的记录,是医疗服务项目成本核算中最大的难题。

(三)项目成本核算开展情况。

甲医院将医疗服务项目分为全院类项目、专科类项目、平台类项目三大类,针对不同类型的医疗服务项目根据其成本动因不同选择不同的成本核算方法。针对取暖费、空调降温费、床位费、挂号费等全院性项目,甲医院采用成本当量法核算。针对诊察费、护理费、换药、注射等病房日常开展的一般检查治疗类项目,采用成本比例系数法。针对检验科、 放射科、手术室等平台类项目,采用作业成本法核算。经过对不同项目采用不同的成本核算方法核算,甲医院完成了 2019 年 14901 个项目成本的核算。截至 2020 年,甲医院采用成本当量法完成的项目成本核算占 5![]() 左右,采用作业成本法开展的项目成本核算占 25

左右,采用作业成本法开展的项目成本核算占 25![]() 左右,采用成本比例系数法开展的项目成本核算占 70

左右,采用成本比例系数法开展的项目成本核算占 70![]() 左右。随着专科治疗类项目作业成本核算的开展,项目成本的精细化核算持续增强,为DRG 成本核算奠定更坚实的基础。

左右。随着专科治疗类项目作业成本核算的开展,项目成本的精细化核算持续增强,为DRG 成本核算奠定更坚实的基础。

(四)选择当量系数法核算医疗服务项目成本的主要原因。

《事业单位成本核算具体指引——公立医院》中指出,医疗服务项目成本核算适用的分配方法包括作业成本法、当量系数法和参数分配法等。当量系数法是在确定的核算期内, 以科室单元为核算基础,遴选典型的医疗服务项目作为代表项目,其成本当量数为“1”,作为标准当量,其他项目与代 表项目进行比较,进而得到其他项目各自的成本当量值,再 计算出各项目成本的方法。当量系数法相较于作业成本法, 核算过程相对简便;相较于参数分配法,成本核算结果相对 准确,较好地解决了项目成本核算无从着手、核算结果与实 际资源消耗差异较大等问题,是一种可选择的医疗服务项目 成本核算方法。

二、应用条件

医疗服务项目成本核算的前提是医院能够清晰准确的完成科室成本核算。在进行医疗服务项目成本核算时,根据 该类项目的技术难度、风险因素、操作流程、资源消耗等方 面,综合考量,选择适当的成本分配方法。当量系数法主要 适用于操作流程和资源消耗过程标准化程度较高,项目总成 本易于归集,通过技术难度和风险因素易于选取成本当量为“1”的典型代表项目,且其他项目通过可量化的指标计算当量系数的医疗服务项目成本核算。当量系数法对信息化程 度依赖度不高,适合部分标准化程度较高的检查化验类项目、 全院通用类项目以及医疗辅助类科室提供内部服务项目的成本分配(如洗衣费、消毒费等)。对于信息化基础较好, 科室成本核算较为精细准确的医院,检验科、放射科、手术室等平台科室提供的检查类项目,也可在作业成本法的基础上融合当量系数法开展项目成本核算,在提高成本核算精度的同时,还能够进一步优化医疗业务流程,精准管控成本, 降低病人费用。

三、实施步骤

当量系数法的核算分为三个步骤:一是选择典型项目确定其成本当量为 1;二是确定每个医疗服务项目的成本当量系数;三是按成本当量系数分配计算每个医疗服务项目的成本。

(一)选取典型医疗服务项目。

确定各科室单元典型项目作为代表项目,将其成本当量数设为“1”。

(二)确定每个项目的成本当量值。

1. 以代表项目单次操作的资源耗费(占用的人力、房屋设备,所需的操作时间、材料消耗及其他费用情况,消耗的作业等)为标准,将该科室单元当期完成的所有医疗服务项目单次操作的资源耗费分别与代表项目相比,得出每个项目的成本当量值。

2. 每个项目的成本当量值乘以其操作数量,得出该科室医疗服务项目的成本当量总值。

该科室医疗服务项目成本当量总值=∑(该科室各服务项目成本当量系数×该项目本期服务量)

3. 计算当量系数的单位成本。

当量系数的单位成本=(该科室单元当期总成本-药品成本-单独收费的卫生材料成本)/该科室单元的成本当量总值

(三)计算项目单位成本。

项目单位成本=当量系数的单位成本×该项目的成本当量值

四、核算内容

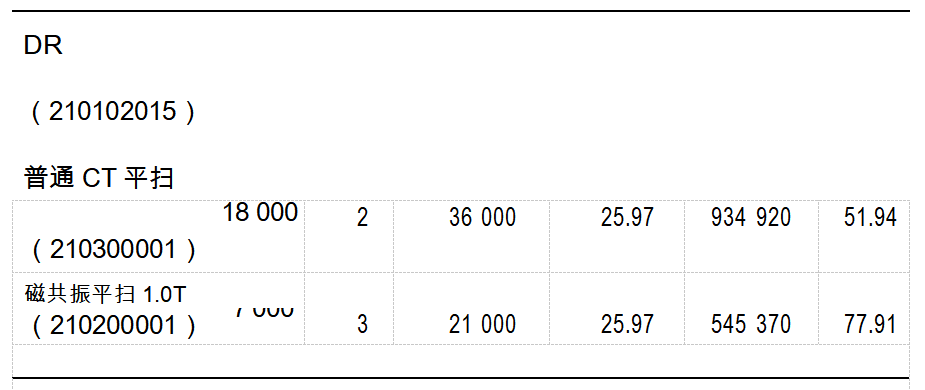

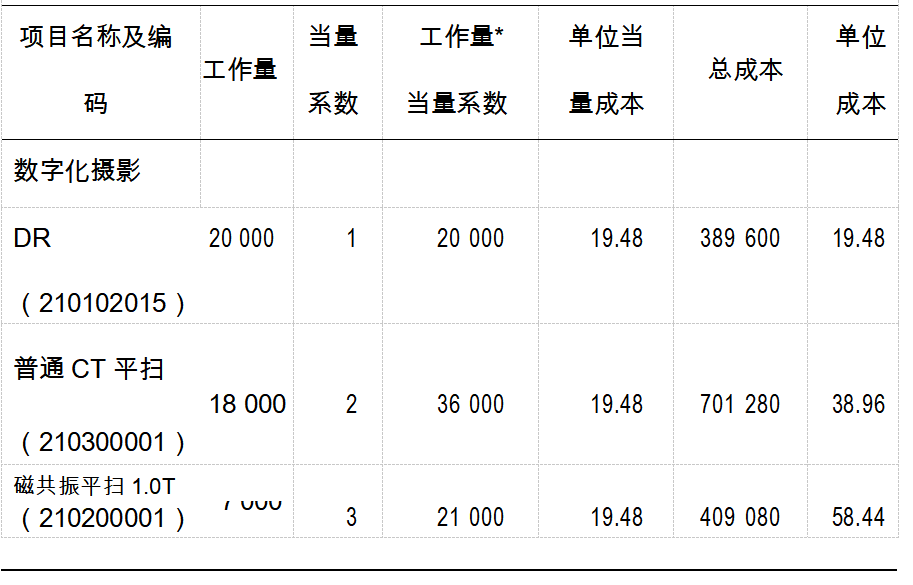

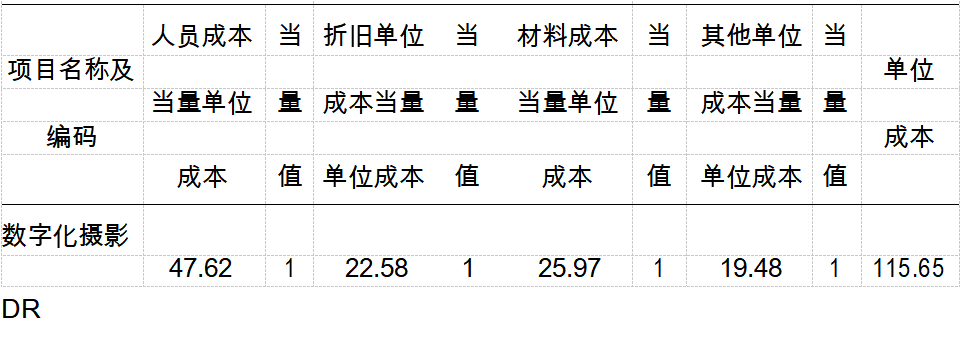

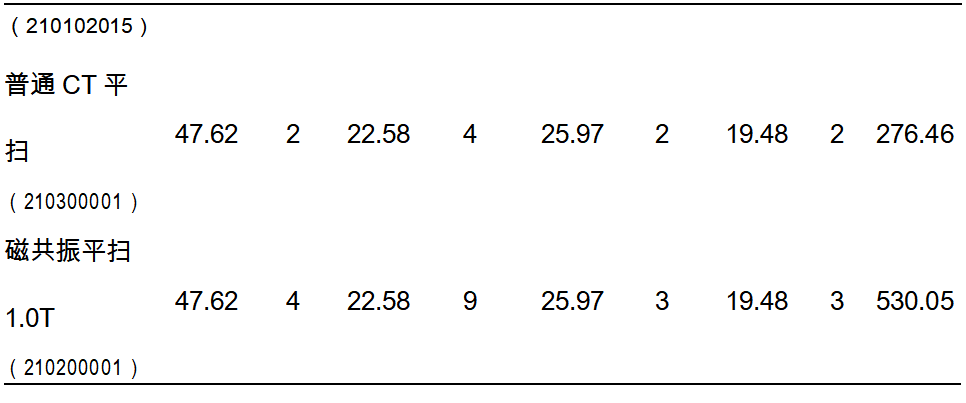

以“放射科”医疗服务项目为例,详细阐述当量系数法的实施步骤及核算内容。(本案例选择放射科的医疗服务项 目以便于读者理解当量系数法的成本分配方法,在实际应用中此类医疗服务项目还可以运用作业成本法分配成本。)放射科医疗服务项目包括数字化摄影(DR)、普通 CT 平扫和磁共振平扫 1.0T3 个项目,假设本月该院放射科的人员成本、材料成本、折旧成本及其他成本分别为 4000000 元、3500000 元、2000000 元和 1500000 元。数字化摄影(DR)、普通 CT 平扫和磁共振平扫的工作量分别为 20000人次、18000 人次和 7000 人次。根据成本当量系数法,可分别计算各项目的人员、材料、折旧和其他总成本及单位成本。

(一)选取典型医疗服务项目。

选取数字化摄影(DR)作为典型代表项目,将其成本当量数设为“1”。因为该代表项目消耗的技术难度、医疗风险最低,操作时长最短,人力、设备和卫生材料等资源消耗最 少,服务数量最高。

(二)确定放射科每个医疗服务项目的成本当量值。

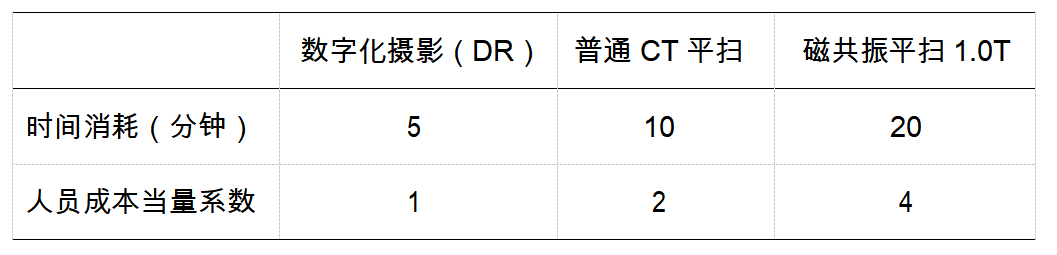

1. 以人员成本当量系数的测定为例,放射科工作人员主要包括读片、报告医生和操作技师,其人员当量成本系数应按各项业务的操作时间和读片时间确定。放射科各项检查业务中,测量数字化摄影(DR)、普通 CT 平扫和磁共振平扫的人工操作及读片时间分别为 5 分钟、10 分钟和 20 分钟,如以数字化摄影(DR)的人员成本当量系数为 1,则普通 CT 平扫、磁共振平扫的人员成本当量系数分别为 2 和 4。

表 1 人员成本当量值的测定

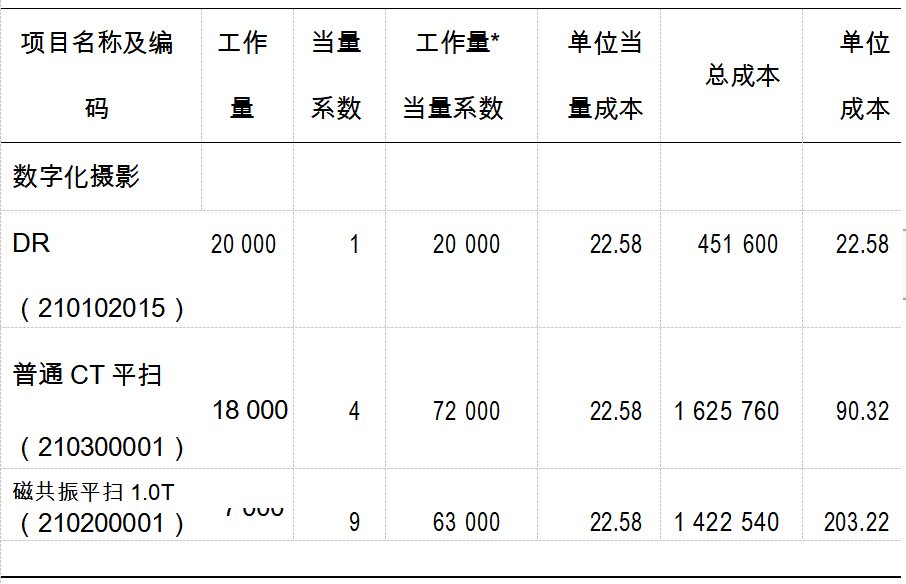

参考数字化摄影(DR)室、CT 室和 MRI 室的设备配置、价值、使用年限及业务用房面积、价值并考虑完成单位工作量所需的时间等因素,测定数字化摄影(DR)、普通 CT 平扫和磁共振平扫项目单位折旧成本当量系数分别为 1、4 和 9。根据各项放射业务的材料实际消耗水平,运用一定的方法,测定出数字化摄影(DR)、普通 CT 平扫和磁共振平扫的材料成本当量系数分别为 1、2 和 3。

根据各项放射业务的人员配备、占用的房屋面积、所需操作的时间等因素测定数字化摄影(DR)、普通 CT 平扫和磁共振平扫的其他成本当量系数分别为 1、2 和 3。

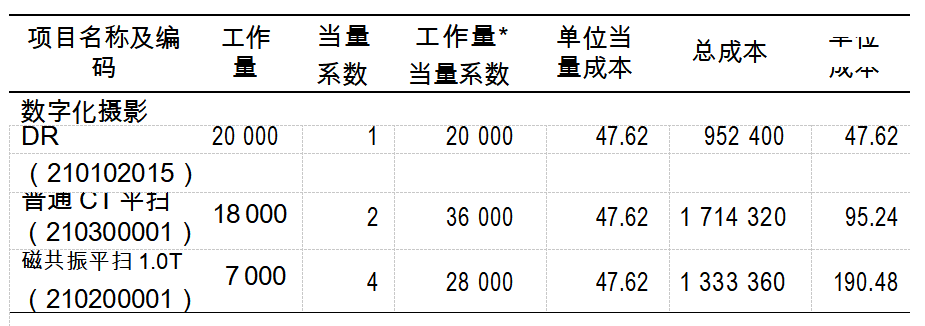

2. 分别计算人员成本、折旧成本、材料成本和其他成本的总成本当量值。根据数字化摄影(DR)的工作量 20 000 例、普通 CT 平扫的工作量 18 000 例及磁共振平扫的工作量 7 000 例,算出不同成本项目的总成本当量值。

人员成本总成本当量值=1 ×20 000+2 ×18 000+4 ×7000=84 000

折旧成本总成本当量值=1 ×20 000+4 ×18 000+9 ×7000=155 000

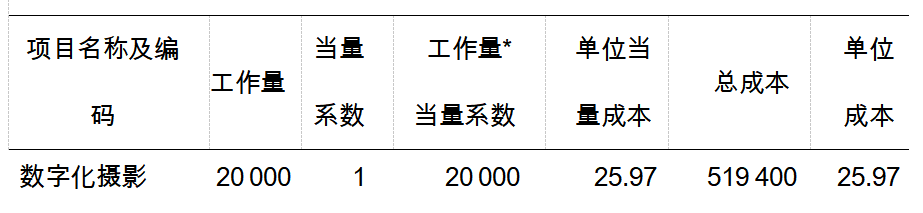

材料成本总成本当量值=1 ×20 000+2 ×18 000+3 ×7000=77 000

其他成本总成本当量值=1 ×20 000+2 ×18 000+3 ×7000=77 000

3. 计算当量系数的单位成本。

人 员 成 本 当 量 系 数 的 单 位 成 本 =4 000 000 ÷ 84 000=47.62(元)

折旧成本当量系数的单位成本=3 500 000 ÷ 155 000=22.58(元)

材 料 成 本 当 量 系 数 的 单 位 成 本 =2 000 000 ÷ 77 000=25.97(元)

其 他 成 本 当 量 系 数 的 单 位 成 本 =1 500 000 ÷ 77000=19.48(元)

(三)计算项目单位成本。

表 3 医疗服务项目折旧成本计算

表 4 医疗服务项目其他成本计算

表 5 医疗服务项目材料成本计算

表 6 项目单位成本

五、成本信息分析

当量系数法的难点在于如何确定各医疗服务项目成本 当量系数,当量系数对医疗服务项目成本影响较大,不同类 型的医疗服务项目成本结构差异较大。将不同的成本项目分别确定成本当量系数,可适当提高当量系数法成本分配的准确性,同时也能够更加客观真实的反映临床业务活动资源消耗的过程及差异,为单位成本管控与价格动态调整提供数据支撑。

表 7 项目单位成本与收费价格比较分析